Облигационные инвестфонды - единственные, которые еще интересны вкладчикам, в условиях падения цена на акции

Ринки 23.01.2014 11:39

Со вступлением в силу с этого года нового закона об институах совместного инвестирования (ИСИ) компании по управлению активами (КУА) могут создавать специализированные недиверсифицированные инвестфонды.

Сейчас наиболее привлекательной стратегией для паевых инвестфондов остается самая консервативная — формирование портфеля из ценных бумаг с фиксированным доходом. Как правило, в таких фондах более 50% портфеля составляют облигации.

«Бывали случаи, когда, к примеру, фонд акций вкладывал средства в облигации и наоборот. Теперь, если инвестор покупает сертификат фонда облигаций — он будет точно уверен, что ИСИ инвестирует именно в этот инструмент. С этой целью было введено понятие «специализированного фонда», — поясняет президент инвестгруппы «Универ» Тарас Козак.

Изменения в классификации также позволили увеличить максимальную долю ценных бумаг одного эмитента в портфеле ИСИ с 5% до 10% эмиссии. Также появилась возможность создавать, помимо просто облигационных и фонды государственных бумаг, чего нет в других странах, рассказал Тарас Козак.

Консервативный вклад

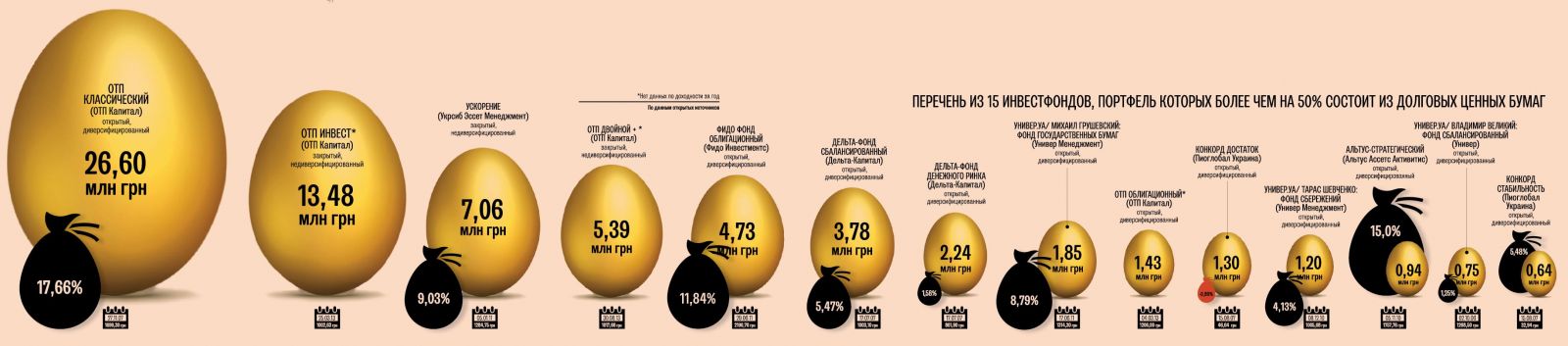

Сегодня в Украине функционируют около 15 институтов совместного инвестирования, в составе активов которых более 50% составляют долговые ценные бумаги (см. табл.). Часть из них может похвастаться высокой доходностью, но есть и те, кому не удается много заработать, вкладывая средства в облигации.

В 2013 г. инвесторы таких фондов могли как заработать до 37,56% сверх вложенных средств, так и потерять около −0,89% инвестиций.

Традиционно, облигации считаются наиболее консервативным финансовым инструментом. Риск невыполнения обязательств по облигациям внутреннего государственного займа (ОВГЗ) сейчас достаточно низкий, а фиксированные ставки дают возможность с высокой вероятностью определять будущую доходность этих инструментов, отмечает генеральный директор КУА «ОТП Капитал» Григорий Овчаренко.

При этом облигации имеют достаточно высокий уровень ликвидности. Это, по мнению Григория Овчаренко, можно считать их преимущетсвом перед классическими инструментами инвестирования, например, банковскими депозитами.

Следует разделять облигации корпоративного сектора, которые, как правило, менее надежные, и облигации государственного займа, имеющие риски только в случае объявления дефолта страны, говорит управляющий партнер инвесткомпании Standart NV Карен Чифталарян.

«Относительно прибыльности действует стандартный закон: чем выше риск, тем более высокая доходность купона, — объясняет Чифталарян. — Как правило, корпоративный сектор не может иметь более низкую ставку купона, чем по облигациям государственного займа той же страны». Облигационные фонды являются надежным инвестиционным инструментом в периоды, когда рынок акций не показывает роста, а ставки по банковским депозитам низкие.

Стандартная структура облигационного фонда сразу после его создания: 70% — корпоративные бонды, 10-20% — гособлигации, остальная часть — депозиты, рассказывает генеральный директор компании по управлению активами (КУА) «Пиоглобал Эссет Менеджмент» Ростислав Седлачик. — В дальнейшем, фонд ведет работу по поиску контрагентов. Хороший результат по таким инвестфондам виден только по итогу 3-4 лет его работы, после погашения гособлигаций и учитывая изменения курса гривны за этот период«.

В поиске дохода

Зарабатывают облигационные фонды на разнице в стоимости бондов. «К доходности самой облигации при подходящих рыночных условиях можно добавить еще несколько процентов за счет операций РЕПО (т. е. берем деньги в кредит под залог облигаций под низкую ставку и размещаем чуть дороже)», — поясняет управляющий активами КУА «Драгон Эсет Менеджмент» Алексей Соболев.

Вложения в облигационные фонды выгодны тогда, когда ставки по рисковым корпоративным облигациям будут на 5% и больше выше, чем проценты по банковским депозитам.

3-4 года необходимо облигационному инвестфонду, чтобы показать хороший результат вкладчикам

«При депозитных ставках в 20-25% годовых и доходности гособлигаций — 12-14% годовых физлицам пользоваться фондами облигаций выгодно только при инвестировании нескольких миллионов гривен, считает Тарас Козак. «В тоже время такие фонды интересны институциональным инвесторам. Они покупают их сертификаты, чтобы сразу вложится в различные долговые ценные бумаги», — продолжает эксперт.

Облигационные фонды важны и для негосударственных пенсионных фондов: сейчас, согласно законодательству, они не могут покупать такие сертификаты. Участники рынка рассчитывают на изменения в законодательном поле относительно возможных иструментов вложений для НПФ. «Такие вклады разнообразили бы их активы», — считает Тарас Козак.

Доходность крупнейшего в Украине открытого фонда «ОТП Классический», портфель которого состоит из ОВГЗ и депозитов в соотношении 50/50, за последний год превысила 18%. «Это намного лучший результат, чем по банковским вкладам до востребования, средние ставки по которым на уровне 9-10% годовых», — утверждает Овчаренко.

Уже завершивший свою работу инвест фонд «Укрсиб Стабильный доход» также принес инвесторам в среднем 18% годовых за каждые 5 лет своей работы, сообщил председатель правления «УкрСиб Эссет Менеджмент» Максим Куприн. «Мы считаем этот показатель весьма неплохим, учитывая, что активы этого фонда на 100% всегда состояли исключительно из инструментов долгового рынка — государственных, муниципальных и корпоративных облигаций», — подчеркнул он.

Схемные деньги

Инвестфонды иногда составляют свою инвестратегию, вкладывая средства в облигации и валютные деривативы. Но, так как по законодательству напрямую работать с валютными деривативами в Украине нельзя, для покупки таких активов они создают за рубежем специальные компании. Так, к примеру, поступает и компания ICU, сообщил источник в компании.

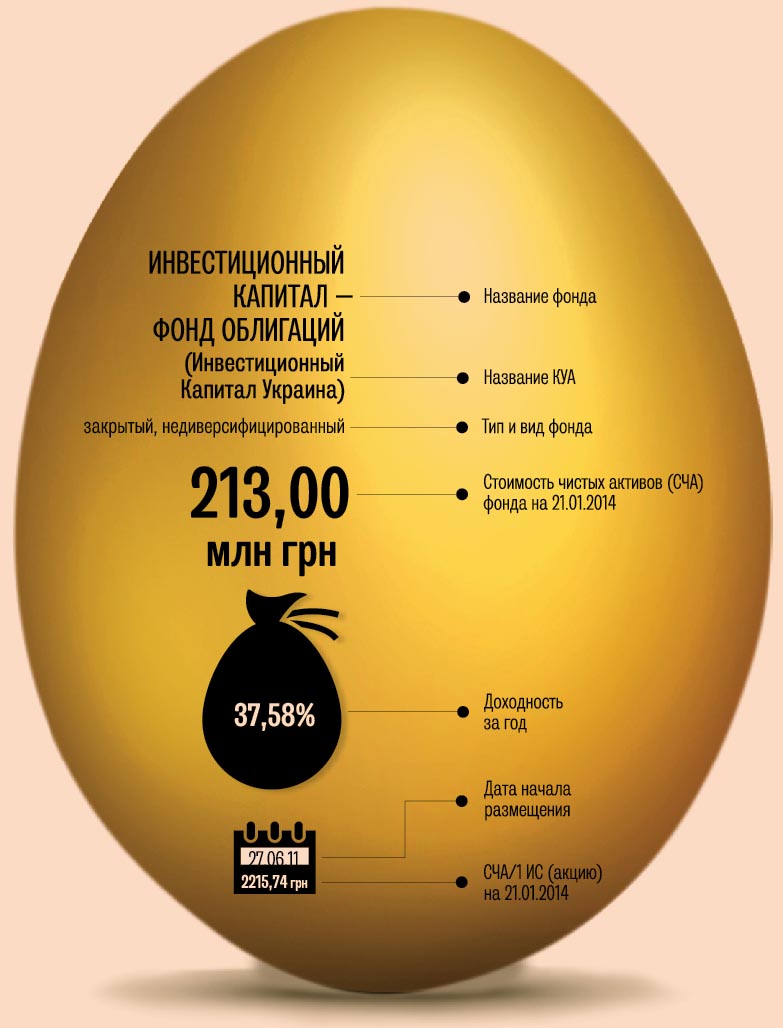

Базовый портфель фонда «Инвестиционный Капитал — Фонд Облигаций» строится на покупке валютных ОВГЗ на первичном аукционе Минфинана с их последующей продажей в гривне на форвардную дату по курсу, привязанному к котировкам NDF на эту же дату, рассказала глава совета директоров группы Инвестиционный Капитал Украина (ICU) Валерия Гонтарева.

Дополнительный доход фонду, по ее словам, обеспечивает, активная торговля ОВГЗ и использование левериджа (соотношение вложений капитала в ценные бумаги с фиксированным доходом к обычным ценным бумагам), если состояние ликвидности межбанковского рынка позволяет это делать.

Например, в 2012-2013 г. считалось, что доллар будет сильно расти к гривне. NDF 2012 г. составляла 9,5 грн/доллар — прогнозировалось, что гривна упадет по отношению к доллару на 20%, вспоминают участники фондового рынка.

«В этот момент фонд продает NDF на рынке по курсу 9,5 грн за доллар, при реальной стоимости на уровне 8,1 грн/доллар. Вот эта 1.40 грн и есть дополнительная доходность. Но если бы доллар реально вырос сильнее прогнозов, то фонд понес бы убытки», — поясняет Тарас Козак.

В случае же реальных убытков от такой деятельности, непонятно, на каком основании КУА будет изымать часть средств из фонда, чтобы погасить задолженность перед вкладчиками, размышляет эксперт. Полностью законно и прозрачно работать с валютными деривативами можно будет только после допуска отечественных бирж к работе, например, с фьючерсом гривна-доллар.

Ростислав Седлачик,

Ростислав Седлачик,

генеральный директор компании по управлению активами (КУА) «Пиоглобал Эссет Менеджмент»

В нашей КУА специализированных облигационных фондов нет, но это не значит, что мы не видим их преимуществ. Все наши публичные фонды формировались до кризиса, когда концентрироваться на облигациях было бы не выгодно. Сейчас четырех наших публичных фонда часто используют бонды в своих инвестстратегиях.

Если бы мы создавали новый инвестфонд, он скорее всего был бы консервативным: более 70% средств были бы вложены в облигации. Нужно понимать: для настоящих инвесторов чистый облигационный фонд с хорошей историей нужно определенное время «выращивать».

Разница между банковским вкладом и покупкой инвестсертификата облигационного фонда, заключается, в том числе, в возможности диверсифицировать риски инвесторов.

Инвестируя в надежный фонд, клиент покупает ценные бумаги нескольких качественных эмитентов. А при работе с депозитами, максимум, что можно сделать — это разбить вклад на суммы, которые защищены Фондом грантирования вкладов физлиц (200 тыс грн).

Тарас Козак,

Тарас Козак,

президент инвестгруппы «Универ»

Нет единой стратегии диверсификации бумаг в портфеле облигационного фонда. Все зависит от валюты, срока инвестирования и приоритетов вкладчика (доходность или надежность).

Сейчас на рынке доступны гривневые облигации, индексированные в валюте и долларовые бонды. Последние интересны возможностью для инвестфонда приобрести валюту с поставкой в момент погашения бумаги. Для этого не требуется разрешений стороны регулятора. Это легальный способ получения фондом живой валюты, которую позже можно разместить на депозитах.

Также существует практика работы отечественных ивнестфондов с еврооблигациями. Но согласно законодательству, ИСИ могут покупать евробонды только при наличии соответствующей квоты на работу с такими бумагами, и в случае, когда они обращаются на внутреннем рынке.

При покупке еврооблигаций за рубежом инвестфонду необходимо получать индивидуальное разрешение от Нацбанка. Работу с евробондами ограничивает и очень крупный размер минимального биржевого лота — около $100 тыс. В Украине очень мало инвестфондов, которые могут себе это позволить.