Активы венчурных фондов за последние шесть лет выросли почти в пять раз

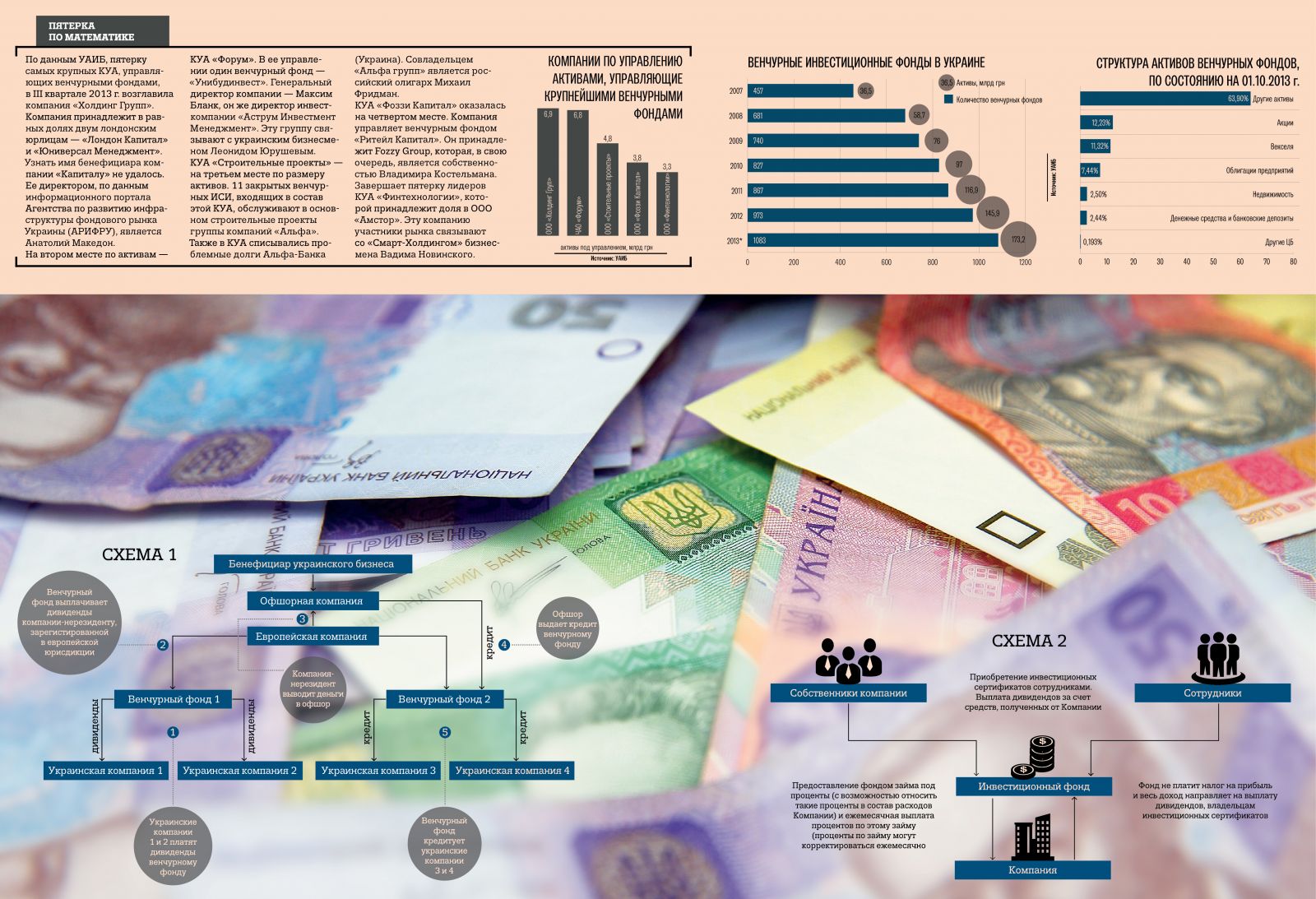

Ринки 13.02.2014 09:38За 11 месяцев 2013 г. количество венчурных институтов совместного инвестирования (ИСИ) (паевых и корпоративных) увеличилось на 110 фондов — до 1083, сообщили «Капиталу» в Украинской ассоциации инвестиционного бизнеса (УАИБ). Объем активов венчурных фондов за тот же период вырос на 27,31 млрд грн — до 173,22 млрд грн. Интерес к венчурам растет не первый год. За последние шесть лет объем их активов увеличился в 4,8 раза, а количество — в 2,4 раза.

В развитых странах основные инвесторы венчурных фондов — компании, специализирующиеся на стартапах и высоких технологиях. Венчурные фонды считаются более рисковыми источниками дохода от инвестиций, чем, к примеру, вложение в акции публичных компаний или привлечение средств на долговом рынке. В Украине классических венчурных фондов практически нет.

Отечественные венчурные ИСИ — одни из самых распространенных инструментов для оптимизации бизнеса, говорит начальник отдела стратегического развития рейтингового агентства IBI-Rating Игорь Андрусик, «поэтому не удивительно, что их количество постоянно увеличивается, а активы растут». Именно венчурные фонды занимают наибольшую долю рынка институтов совместного инвестирования — около 95 %.

Финансовая грамота

Венчурные фонды имеют право кредитовать компании, если те владеют как минимум 10 % акций или долей компании-заемщика, объясняет советник правовой группы «Павленко и Побережнюк» Валерия Тарасенко. С другой стороны, предприятия могут выплачивать дивиденды венчурному фонду, у которого в активах есть их акции или доли. Теоретически одна украинская компания может кредитовать другую через выпуск облигаций, но такая схема обходится дороже. Поскольку выпуск корпоративных облигаций требует регистрации выпуска в Национальной комиссии по ценным бумагам и фондовому рынку. Таким образом, венчурный ИСИ — это удобный «денежный мешок», на который при необходимости можно выводить и заводить деньги, говорит Тарасенко (см. схему 1).

То, что венчур используют в качестве «денежного мешка», подтверждает статистика УАИБ. Основную долю инвестиционных портфелей венчурных фондов (64 % по итогам III квартала 2013 г.) составляют так называемые другие активы. К ним относятся: дебиторская задолженность, корпоративные права, выраженные не в ценных бумагах, а также займы компаниям, в которых венчурные фонды владеют долей в капитале. Остальные активы занимают значительно меньшую часть в портфеле венчуров, к примеру акций в них всего 12 % (см. табл.). Большой объем дебиторской задолженности подтверждает утверждения экспертов о том, что венчурные фонды удобно использовать и для перераспределения ликвидности внутри финансово-промышленных групп для построения внутрихолдингового корпоратинвого казначейства.

Венчурные фонды любят использовать и банки. Используя этот инструмент, они могут решать различные задачи, в частности показать более низкий уровень проблемной задолженности или даже вывести средства из финучреждения. Одним из механизмов является схема, позволяющая банку избавиться от проблемных активов, продав их фонду в обмен на инвестиционные сертификаты, рассказала «Капиталу» начальник отдела рейтингов финансовой сферы IBI-Rating Анна Апостолова. Таким образом, по словам эксперта, осуществляется очистка баланса от проблемных активов с минимальными потерями, ведь банку не нужно резервировать средства под проблемную задолженность. Такие действия финструктуры нередко предпринимают перед своей продажей, чтобы спрятать «плохих» заемщиков.

1083 венчурных фондов работали в Украине по состоянию на 1 декабря 2013 г.

Также банки покупают бумаги аффилированных венчурных фондов, чтобы вывести свои или клиентские средства на украинскую или иностранную, как правило, офшорную, компанию. К примеру, у банка есть аффилированный венчурный фонд и офшорная компания. Если ему нужно вывести деньги за рубеж, он просто покупает инвестсертификаты этого фонда, который за счет этого кредитует родственные компании.

Полезное питание

Еще одно преимущество венчура: с его помощью можно обезопасить предприятие от недружественного поглощения — для этого нужно заменить механизм долевого финансирования долговым. К примеру, есть некая структура стоимостью 100 млн грн, принадлежащая венчурному ИСИ. Он в свою очередь принимает решение уменьшить ее уставный фонд, дав деньги в долг. В результате у компании возникает задолженность в 100 млн грн, и она выплачивает свой капитал инвестору. Так структура, которая еще недавно стоила 100 млн грн, превращается в компанию с практически нулевой стоимостью.

Привлекает внимание бизнесменов к венчурным фондам и тот факт, что они позволяют надежно спрятать собственника бизнеса. Правда, это работает только с венчурами, созданными в форме паевых фондов, ведь они выпускают инвестсертификаты и не обязаны раскрывать информацию о том, кто их приобрел. Если же венчурный фонд создается в форме корпоративного, скрыть собственника его бумаг проблематично. Фонд создается в форме акционерного общества, а значит, обязан раскрывать на сайте Агентства по раскрытию информации на фондовом рынке данные о том, кто владеет более 10 % его ценных бумаг. Именно поэтому большинство (85 %) венчурных фондов создается в форме паевых.

Фонды удобно использовать для вышеперечисленных схем, так как инвестсертификаты не облагаются 1,5 %-м акцизом на операции с ценными бумагами. И банк заплатит налог на прибыль от роста стоимости бумаг, только если продаст их или когда фонд завершит свою работу. При этом создавать венчур можно и на сто лет. Это позволяет собственникам фондов спокойно заводить и выводить средства, а также активы, не думая о том, сколько будет получено прибыли и сколько нужно будет платить налогов. «Ограничение по сроку работы закрытого фонда устанавливается только проспектом эмиссии. Налог платится только после погашения или в случае продажи сертификатов», — говорит управляющий партнер инвесткомпании «Универ» Алексей Сухоруков.

На поток

Такой схемой, как правило, пользуются крупные украинские компании. Ведь только создание своей компании по управлению активами (КУА), которая будет управлять венчурными фондами, требует вложения в ее уставный фонд 7 млн грн. В то же время средний бизнес может воспользоваться услугами уже существующих компаний.

«Некоторые КУА предлагают как услугу оптимизацию финансов среднего бизнеса», — рассказывает Тарасенко. В частности, оптимизировать налоги на доходы физлиц (НДФЛ) путем выплаты доходов через инвестиционные сертификаты (см. схему 2). Для этого венчурный фонд выдает собственникам компании заем, на который впоследствии она приобретает на всех своих сотрудников инвестсертификаты. Весь доход по своим бумагам фонд направляет на выплату дивидендов их владельцам — в нашем случае работникам компании. Таким образом предприятие может официально выплачивать минимальную заработную плату, установленную законом, а остальную часть выдавать в виде дохода по сертификатам. Налог на такие дивиденды составляет всего 5 % от суммы, в то время как с обычной зарплаты компания должна выплатить около 40 % налога.

Сложно спрогнозировать, как будет развиваться этот сегмент венчурного инвестирования с учетом нынешней экономической ситуации в стране, полагает Андрусик. Но если экономическая ситуация в этом году ухудшится, то можно ожидать и сокращения работы предприятий с венчурными фондами, так как и обороты компаний будут сокращаться, считает он. Но при таком сценарии поддержать венчурные фонды смогут банки и страховые компании — рост проблемных займов заставит их чаще использовать схемы с участием венчурных фондов, резюмировал эксперт.