Голубые фишки привлекают инвесторов низкой ценой, но отпугивают высокими рисками

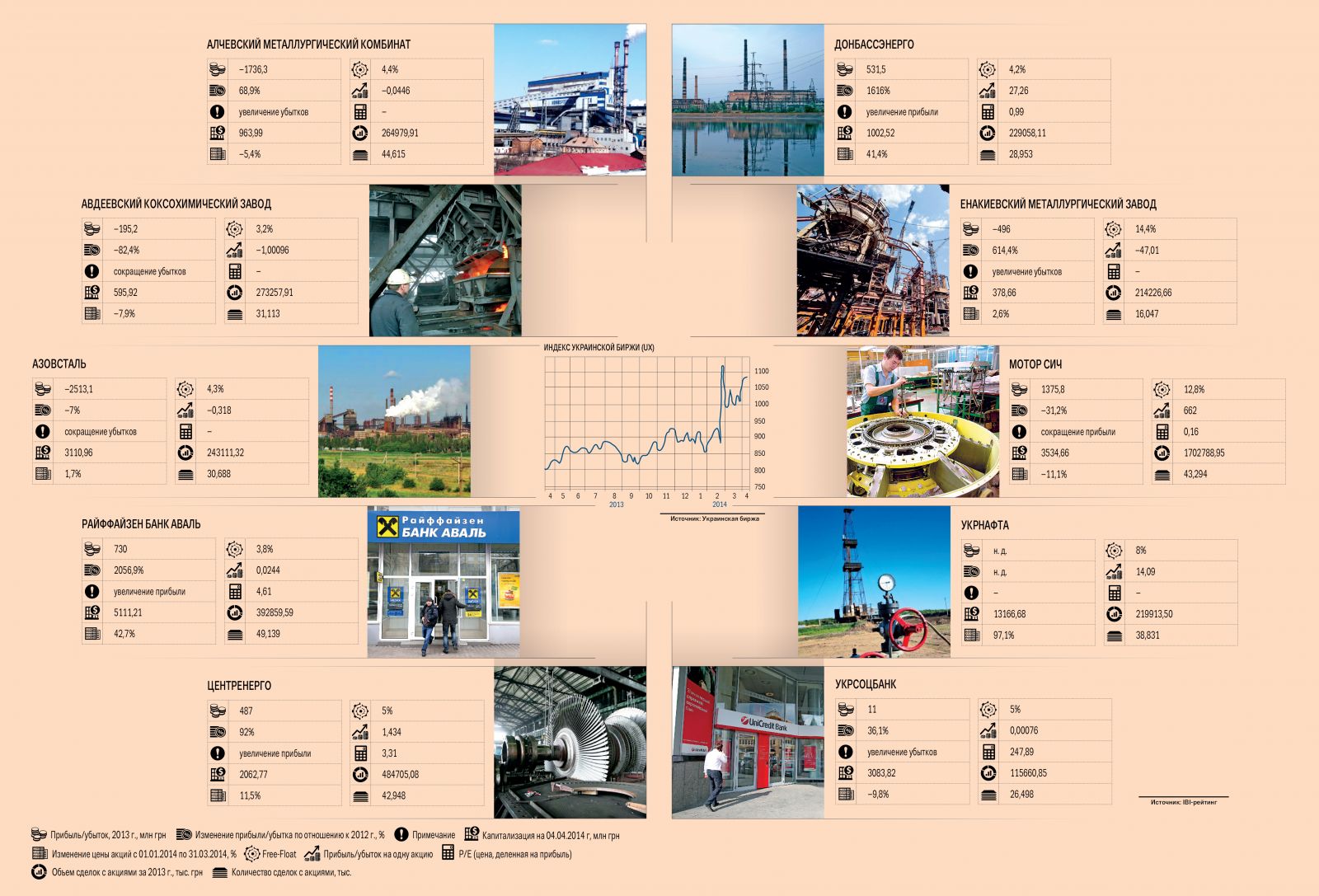

Ринки 10.04.2014 09:31На фоне девальвации гривни и налогообложения депозитов фондовый рынок возвращает инвесторов. Акции компаний, хотя и номинированы в гривне, но защищают от рисков инфляции и девальвации в среднесрочной и долгосрочной перспективе. В индексной корзине Украинской биржи (УБ) представлены десять самых ликвидных бумаг, которые являются своего рода индикатором состояния отечественного фондового рынка, а именно: Алчевский металлургический комбинат, Авдеевский коксохимический завод, «Азовсталь», Райффайзен Банк Аваль, «Центрэнерго», «Донбассэнерго», Енакиевский металлургический завод, «Мотор Сич», «Укрнафта» и Укрсоцбанк. На какие из них стоит обратить внимание?

Перспективный вклад

«Фондовый рынок чаще всего играет на опережение. У инвесторов есть шанс получить прибыль еще до того, как ситуация в экономике страны нормализуется. Локальному рынку падать уже некуда», — говорит аналитик инвестиционного холдинга «Финам» Антон Сороко.

Инвестиции в ценные бумаги в нынешних условиях связаны с большими рисками, чем вложение средств в валюту, драгоценные металлы либо их размещение на депозите, утверждает начальник отдела стратегического развития рейтингового агентства IBI-Rating Игорь Андрусик. Но потенциальная отдача от таких вложений может оказаться в разы больше. А приобретение именно голубых фишек снижает риски по сравнению с инвестициями в другие ценные бумаги, отмечает эксперт.

«Еще полгода назад я не рекомендовал бы вкладывать в украинские акции, ожидая результата не выше 20 % годовых. Однако сегодня мы видим, что бумаги таких структур, как «Укрнафта», «Донбассэнерго» и Райффайзен Банк Аваль, уже дали доходность более 50 % с начала 2014 г.», — подчерк_нул управляющий активами инвесткомпании «Неттрейдер» Юрий Бажинов.

К инвестициям на фондовом рынке может подтолкнуть и планируемое налогообложение депозитов. «Мы высоко оцениваем потенциал роста котировок акций до конца года. Но необходимо изучать фундаментальные факторы, а не слепо покупать каждую акцию из индексной корзины», — рассуждает руководитель аналитического отдела компании-брокера «Мастер Брок» Леонид Белозерский. Многие склонны замечать только рост на фондовом рынке. «Ажиотажный спрос на отечественные акции, ожидаемый многими сразу после поступления первых денег от Международного валютного фонда, может смениться не менее глубоким падением», — предупреждает директор инвестиционной компании «Финэкс-Капитал» Игорь Когут.

Оценить с умом

Аналитики оценивают инвестпривлекательность компаний с учетом качественных и количественных показателей, которые рассчитываются на основании данных о финрезультатах деятельности предприятия на протяжении определенного периода. «При выборе объекта инвестирования меня интересовали бы такие критерии: ликвидность (возможность оперативно продать акцию), адекватность и прогнозируемость стоимости (наличие хотя бы какой‑то связи между фундаментальными показателями эмитента и ценой акций), потенциал роста цены (что подразумевает растущий, динамичный бизнес), приемлемый ценовой риск (волатильность, конечно, должна быть, но в разумных пределах), листинговость и возможность получать дивиденды или хотя бы безубыточность эмитента», — говорит Когут. Часть этих показателей представлена в таблице. Ликвидность отражает объем торгов и количество сделок, а также долю бумаг в свободном обращении (free-float). Адекватность цены — коэффициент P / E, который рассчитывается только для прибыльных компаний. Чем он выше, тем более переоцененны акции компании.

Выплата дивидендов в отечественных компаниях — явление редкое. По данным Национальной комиссии по ценным бумагам и фондовому рынку, объем выплаченных украинскими акционерными обществами (кроме банков) дивидендов в 2013 г. составил лишь 22 млн грн. «По оценкам Нацкомиссии, соотношение к суммарной стоимости листинговых акций составило в минувшем году 320 млрд грн. Средний дивидендный доход — менее 0,01 %. Для сравнения: глобальный размер дивидендов, выплаченных компаниями инвесторам в 2013 г., превысил $ 1 трлн», — отметил Когут. Другими словами, при глобальной капитализации рынка акций в $ 64 трлн среднемировое соотношение — 1,5 %.

Из-за дивидендов у отечественных инвесткомпаний возникали конфликты с эмитентами. Как ранее писал «Капитал», в 2013 г. о намерении подать иск в суд против «Укрнафти» сообщил предправления Eavex Capital Юрий Яковенко. Доля клиентов его инвесткомпании — около 1 % «Укрнафти». По его информации, предприятие задолжало миноритариям порядка 60 млн грн, но сейчас «конфликт исчерпан» и необходимости обращаться в суд нет.

В нынешних условиях динамика большинства количественных показателей, по мнению Игоря Андрусика, не позволяет спрогнозировать сценарии развития компании. «К сожалению, отчетность компаний, котирующихся на УБ, не особо влияет на рост или падение котировки конкретной акции. Непрозрачность бизнеса в Украине тому виной. К тому же есть множество других факторов, которые затмевают даже финансовые успехи компаний», — соглашается управляющий партнер Standart NV Investment Banking Карен Чифталарян.

Финансовые проблемы эмитентов на сегодняшний день кажутся менее весомыми, чем сложности, которые возникают в случае корпоративных войн, смены менеджмента или рейдерских атак, соглашается Андрусик. «Наличие значительного кредитного портфеля в валюте при отсутствии валютной выручки представляет реальную угрозу. Если же компания будет подвергаться жесткому воздействию извне либо сотрясаться от внутренних конфликтов, она окажется в более слабой позиции значительно раньше», — отметил он. В связи с этим эксперты советуют больше внимания уделять качественным показателям, например, уровню менеджмента компании, перспективам развития отрасли (сектора) в которой она работает, и качеству репутации ее собственников за последние несколько лет.

При оценке инвестпривлекательности эмитента следует обращать внимание на его информационную прозрачность — возможность быстро узнавать новости о компании, которые могут повлиять на цену акций не только от регулятора, но и от информационно-аналитической инфраструктуры, а также взаимоотношения владельцев предприятия с миноритарными акционерами. В нынешней ситуации взаимоотношений с Россией инвестору необходимо задуматься и о том, куда сбывает свою продукцию предприятие и куда можно реализовать ее в будущем. «У некоторых отечественных компаний, торгующихся сегодня на УБ, есть неплохие шансы переориентироваться на западного потребителя», — считает Бажинов. К примеру, интерес к «Мотор Сич» — ранее наиболее популярной голубой фишке — снизился на фоне того, что львиная доля продукции компании экспортируется в РФ. Позитивным моментом для акций этой компании, по словам Леонида Белозерского, было подписание договора о сотрудничестве России и Украины в сфере авиастроения, выполнение которого сейчас под большим вопросом.

Избежать несоответствия

Основные недостатки украинских голубых фишек — это низкий уровень free-float и плохое корпоративное управление, утверждает директор департамента инвестиционного банкинга Pro Capital Investment Игорь Лизогуб. По количеству акций в свободном обращении ни одна отечественная наиболее ликвидная компания не попала бы в листинг ведущих европейских бирж, ведь там необходимо предоставлять в открытый доступ минимум 25 % своих ценных бумаг. Весь free-float 10 украинских фишек из индексной корзины УБ оценивается в размере менее $ 300 млн. «Это ничтожно малая сумма даже для одного хорошего иностранного фонда», — подчеркнул Когут.

Акции из индексной корзины УБ можно считать голубыми фишками только по украинским критериям и только по сравнению с другими отечественными бумагами. «Никаким объективным меркам они не соответствуют. А главный их системный недостаток — низкая ликвидность, что является следствием низкого объема торгов», — пояснил вице-президент Профессиональной ассоциации регистраторов и депозитариев Дмитрий Сапунов.

С ним соглашается и руководитель аналитического отдела инвестиционной компании «Альтана Капитал» Андрей Тарасенко, утверждая, что сейчас сложно выделить такое понятие, как голубая фишка. «Многие участники, чтобы продать крупные пакеты акций, в последнее время активно использовали возможность предъявить бумаги эмитенту для выкупа. В результате количество акций в обращении снизилось до минимума. Можно наблюдать, как сократилось количество сделок с акциями «Азовстали», Авдеевского коксохимического завода, Енакиевского металлургического завода и др. Это не позволит повысить ликвидность этих бумаг даже при возможном восстановлении интереса к рынку в будущем», — убежден эксперт.

Продать свои ценные бумаги инвестору сложно. «Если речь идет о крупных инвестиционных портфелях, то такие сделки могут растянуться на недели», — отметил Сороко. Ликвидности рынка по сравнению, например, с NYSE (Нью-Йоркская фондовая биржа. — «Капитал») — просто нет, говорит Чифталарян. «За первые пять минут после звонка объем торгов по одной голубой фишке в США в денежном выражении чаще всего превышает общий дневной объем торгов на УБ», — подчеркивает эксперт. Среднедневной объем торгов в 20‑30 млн грн на Украинской бирже свидетельствует об отсутствии интереса среди покупателей. Поэтому продавцу необходимо либо предложить значительный дисконт, либо рассчитывать на сверхинтерес покупателя именно к данному типу голубых фишек. Впрочем, последнее условие кажется сложно выполнимым, считает Андрусик. Но если инвестиционный портфель оценивается не более чем в несколько десятков тысяч долларов, то даже в таких условиях украинский рынок ценных бумаг будет достаточно ликвидным, чтобы без проблем входить и выходить с рынка акций, полагает управляющий активами компании по управлению активами «Кинто» Павел Ильяшенко.

Сложность выбора

Снижает интерес инвесторов к индексной корзине УБ и угроза высокой волатильности рынка. «Турбулентность, присущая рынку в последние месяцы, негативно сказывается на всех его участниках. Достижение определенности в отношениях Украина — Европа и Украина — Россия будет однозначно позитивно влиять на рост интереса игроков рынка не к суррогатным инструментам, а к голубым фишкам», — уверен Игорь Андрусик. Инвесторы сдержанно оценивают фондовый рынок в Украине, ведь страна находится на грани войны, а часть ее аннексирована. Поэтому фондовые торги — развлечение не для слабонервных, говорит Дмитрий Сапунов.

Инвестиции в акции украинских эмитентов возможны только на долгосрочную перспективу. «С одной стороны, цены находятся на дне и такие события, как падение курса национальной валюты и возможное начало боевых действий, уже не оказывают влияния на рост продаж. С другой — рынок неликвидный и без притока новых денег адекватной оценки бумаг не будет», — подчеркивает Андрей Тарасенко.

Ситуация может измениться после долгожданного выхода на УБ акций «Мироновского хлебопродукта» и «Укрпродукта», которые сейчас находятся в листинге на иностранных площадках. По мнению собеседника, сложно спрогнозировать, как инвесторы отнесутся к предприятиям, которые рискнут провести мини-IPO (рынок привлечения капитала) на отечественной бирже. «Возможно, такое размещение станет успешным, и инвесторы выстроятся в очередь, чтобы стать акционером такой компании. Разумеется, все зависит от того, что это будет за структура», — отметил Тарасенко, добавив, что в будущем более высоким спросом будут пользоваться эмитенты, размещенные на зарубежных площадках. Рынок может измениться, и голубыми фишками будут называть совсем другие бумаги.