Реальный портфель проблемной задолженности банков почти в 6 раз больше официального

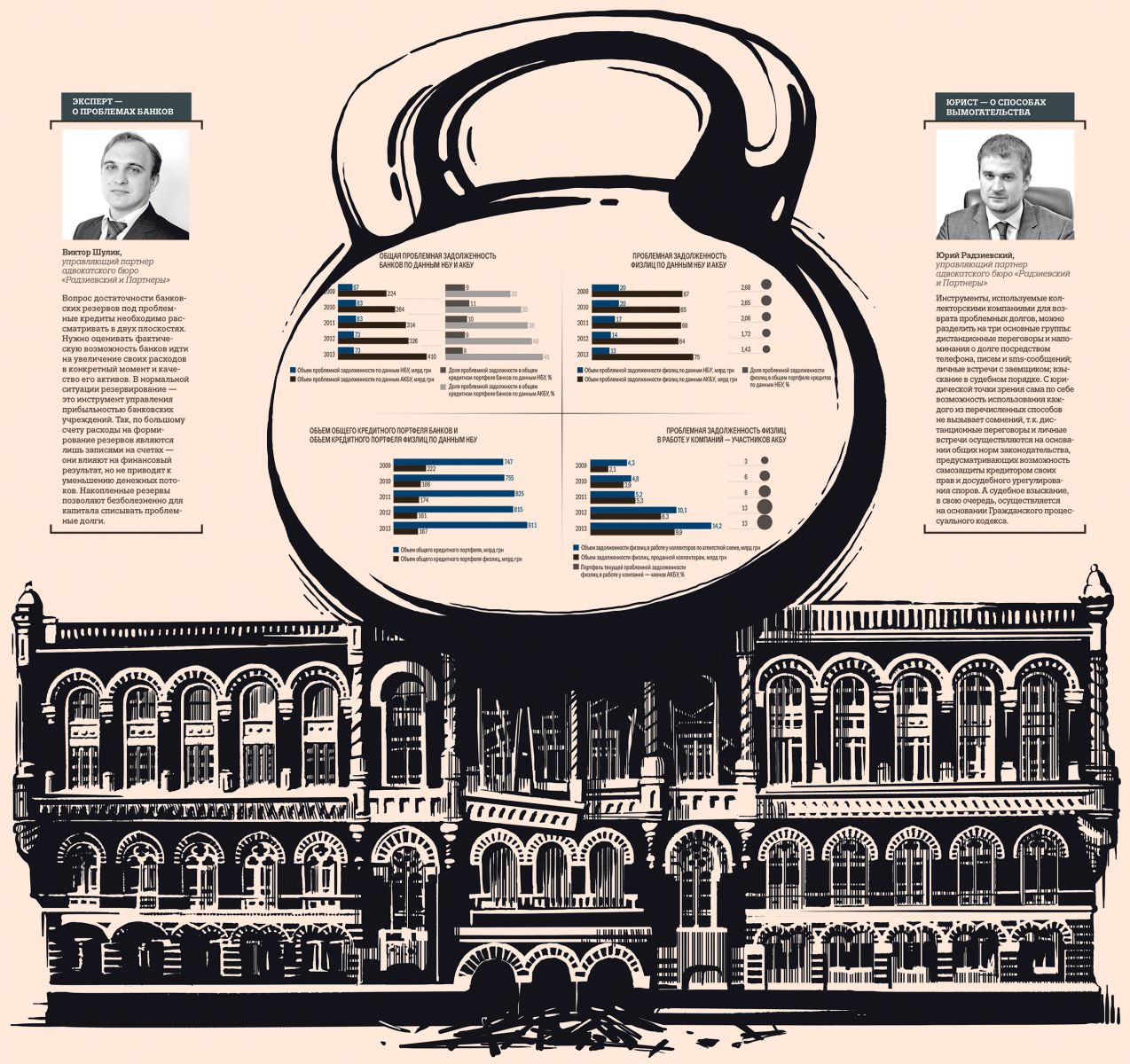

Ринки 05.06.2014 09:25За последние пять лет сумма проблемных долгов населения в кредитном портфеле банков увеличилась с 67 млрд грн до 75 млрд грн. Это 45 % общего объема долгов, сообщили «Капиталу» в Ассоциации коллекторского бизнеса Украины (АКБУ). При этом данные Национального банка значительно отличаются от статистики коллекторов. По информации регулятора, проблемная задолженность физлиц в абсолютном выражении существенно снизилась в 2009‑2013 гг. на 35 % — до 13 млрд грн.

«Наши цифры базируются на данных мировых организаций: Всемирного банка, международных рейтинговых агентств. По данным Fitch Ratings, сумма проблемной задолженности по рынку составляет не 10 %, как говорит НБУ, основываясь на официальной отчетности банков, а свыше 40 %», — рассказал председатель АКБУ Андрей Нижник. По его мнению, одна из основных причин такой разницы в цифрах — «специфический учет» проблемной задолженности в Украине и, соответственно, некорректное формирование банками резервов под нее, что занижает отчетные показатели.

Разница в данных НБУ и МСФО о размере проблемной задолженности возникает из‑за того, что по международным стандартам реструктуризированная задолженность признается также проблемной, пояснила начальник отдела рейтингов финансовой сферы рейтингового агентства IBI-Rating Анна Апостолова. «Действующие в Украине нормы ничего подобного не предусматривают, чем, кстати, пользуются банки. Проводя реструктуризацию кредитной задолженности, а иногда не единожды, финучреждения искусственно сокращают долю просроченных кредитов в отчетности. Кроме того, в соответствии МСФО, в случае возникновения просрочки хотя бы по одному платежу в категорию проблемных относится вся сумма кредитной задолженности», — добавила эксперт.

К примеру, по расчетам «Капитала» на основе годового финотчета Райффайзен Банка Аваль, составленного согласно МСФО, объем просроченных и обесцененных кредитов финучреждения в прошлом году достиг 12,5 млрд грн. Это значит, что часть плохих кредитов в его общем кредитном портфеле составляла 33 %. В совокупности с портфелем дочерней компании Райффайзен Лизинг Аваль доля обесцененных кредитов составляла в прошлом году 30,6 % кредитного портфеля, сообщил руководитель отдела по связям с общественностью Райффайзен Банка Аваль Леонид Зябрев. В то же время, согласно национальным стандартам отчетности, проблемных долгов у Райффайзен Банка Аваль на конец 2013 г. было всего 9,3 %.

Безвозвратный рост

Способствуют увеличению проблемной задолженности в абсолютном и относительном выражении сразу несколько факторов, указывают финансисты. Усугубил ситуацию и резкий рост на 44 % курса доллара в первые пять месяцев 2014 г. Это обстоятельство в первую очередь увеличивает количество проблемных ипотечных займов, выданных еще до запрета валютного кредитования физлиц. В условиях экономического кризиса и рецессии доходы населения снижаются и, соответственно, часть хороших кредитов переходит в категорию проблемных, поскольку все больше заемщиков оказываются не в состоянии осуществлять выплаты по обязательствам, отметил Андрей Нижник. Осложняет обстановку и то, что новые кредиты банки сейчас выдают меньшими темпами, чем до кризиса, в результате доля просроченных платежей в общем кредитном портфеле финучреждений растет.

Это подтверждают и банкиры. К примеру, по словам директора департамента контроля банковских рисков ВТБ Банка Натальи Василец, в последние два года ВТБ Банк не проявлял особой активности на рынке корпоративного кредитования. Как следствие, кредитный портфель юридических лиц финучреждения значительно уменьшился за счет погашения качественного портфеля. «Из-за возврата основной части кредитов, выданных юрлицам в предыдущие годы, увеличился и удельный вес проблемных кредитов», — уточнила Василец.

При этом уровень плохих долгов финучреждений остается высоким еще с 2009 г. (см. график). Банки активно работают с заемщиками по урегулированию проблемной задолженности, но кардинально улучшить свои показатели финструктуры не могут из‑за «несовершенства правовых механизмов», подчеркнул Зябрев. Существующая законодательная база все еще не в полной мере способствует уменьшению проблемной задолженности — банкам сложно взыскивать долги и быстро продавать заложенное имущество. «Дело в том, что судебные тяжбы по таким спорам тянутся годами. Недобросовестные заемщики прибегают к различным мошенническим схемам уклонения от выплаты долгов», — добавил собеседник.

Коллекторский вариант

Один из наиболее эффективных способов избавиться от плохих кредитов — продать портфель профессиональным коллекторским компаниям, напоминает Андрей Нижник. За последние восемь лет было минимум три попытки на законодательном уровне запретить или существенно ограничить коллекторскую деятельность в Украине.

«Из-за существовавших до последнего времени расхождений в трактовке законодательства различными госорганами многие банки опасались продавать проблемные долги профессиональным коллекторским компаниям. Речь идет, к примеру, о распоряжении Нацкомфинуслуг № 231, которое пять лет мешало банкам продавать задолженность финансовым компаниям и только пару месяцев назад было приведено в соответствие с Гражданским кодексом», — сетует эксперт. Согласно этому постановлению, Нацкомфинуслуг считал неправомерной передачу банком долга физического лица финансовому учреждению по договору факторинга.

Передавая долги коллекторам, банки получают живые деньги за неживой портфель и снова направляют их на кредитование, а также расформировывают существенные резервы, обращает внимание Нижник. «Также финучреждения нивелируют расходы на содержание собственной службы взыскания. При этом важно не затягивать с продажей, не заводить портфель в просрочку 1,5‑2 года, как это часто происходит в Украине, а продавать долги коллекторским компаниям на ранних этапах», — считает он. Но зачастую до передачи проблемного портфеля кредитов коллекторской компании банки пытаются вернуть их самостоятельно, используя внутренние службы взыскания. «Если в первые полгода не удается взыскать задолженность, вероятность возврата долга в последующие месяцы и годы резко снижается. А коллекторские компании вообще, как правило, имеют дело с безнадежными, по мнению банка, долгами», — говорит Нижник.

Привлечение коллекторских агентств, по мнению директора блока управления рисками в UniCredit Bank Павла Гашковца, является стандартной практикой. «Мы прибегаем к услугам таких агентств в основном для работы с небольшими долгами, так как для банка более эффективна концентрация своих внутренних ресурсов для работы с крупными кредитами», — добавил он.

Санационный развод

В 2011 г. для работы с проблемными долгами государственных и рекапитализированных государством банков Кабмин решил создать специальный санационный банк на базе Родовид Банка. Но это направление не пошло — банкиры отказывались передавать в Родовид свои долги. Позже в прессе появились сообщения о различных махинациях в этом финучреждении, неофициально игроки называли Родовид крупнейшим теневым конвертационным центром в Украине. Таким образом, создание санационного банка не помогло снизить нагрузку проблемных кредитов на портфель банковских активов. 22 апреля Всеукраинская общественная организация «Финансовая грамота Украины» (руководитель Михаил Стрельников, советник главы Госинспекции по вопросам защиты прав потребителей) подала иск в Окружной админсуд Киева к НБУ об отзыве банковской лицензии и прекращении деятельности санационного Родовид Банка. По заявлениям истца, это финучреждение занимается не предусмотренной законом деятельностью, так как из закона о банках и банковской деятельности в конце 2012 г. исчезла статья, предусматривающая создание и работу санационного банка. В феврале Генпрокуратура также возбудила уголовное дело против сотрудников Родовид Банка в связи с хищениями организованной группой в особо крупных размерах.

Эксперт — о проблемах банков

Виктор Шулик,

Виктор Шулик,

управляющий партнер адвокатского бюро «Радзиевский и Партнеры»

Вопрос достаточности банковских резервов под проблемные кредиты необходимо рассматривать в двух плоскостях. Нужно оценивать фактическую возможность банков идти на увеличение своих расходов в конкретный момент и качество его активов. В нормальной ситуации резервирование — это инструмент управления прибыльностью банковских учреждений. Так, по большому счету расходы на формирование резервов являются лишь записями на счетах — они влияют на финансовый результат, но не приводят к уменьшению денежных потоков. Накопленные резервы позволяют безболезненно для капитала списывать проблемные долги.

Юрист — о способах вымогательства

Юрий Радзиевский,

Юрий Радзиевский,

управляющий партнер адвокатского бюро «Радзиевский и Партнеры»

Инструменты, используемые коллекторскими компаниями для возврата проблемных долгов, можно разделить на три основные группы: дистанционные переговоры и напоминания о долге посредством телефона, писем и sms-сообщений; личные встречи с заемщиком; взыскание в судебном порядке. С юридической точки зрения сама по себе возможность использования каждого из перечисленных способов не вызывает сомнений, т. к. дистанционные переговоры и личные встречи осуществляются на основании общих норм законодательства, предусматривающих возможность самозащиты кредитором своих прав и досудебного урегулирования споров. А судебное взыскание, в свою очередь, осуществляется на основании Гражданского процессуального кодекса.

Теги: Виктор Шулик АКБУ Ассоциации коллекторского бизнеса Украины Юрий Радзиевский Переглядів: 1073